신탁공매 잔금 납부 전 확인사항 – 신탁원부·임차인·부가세

신탁공매 낙찰 후 잔금 납부 전 신탁원부, 우선수익자, 임차인, 부가세까지 확인할 사항을 공매아재가 정리합니다.

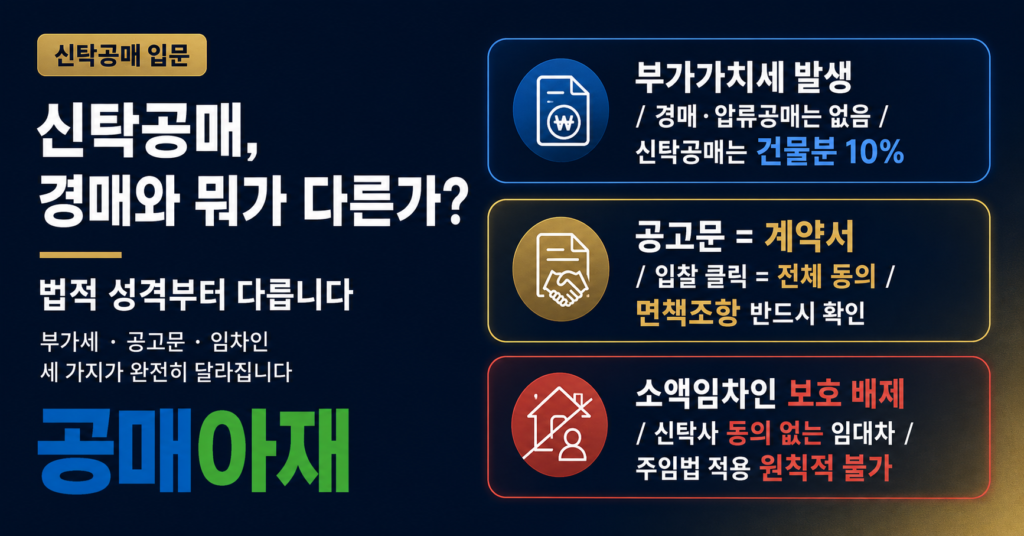

신탁공매 공고문은 단순한 안내문이 아니라 입찰자가 동의하게 되는 매각 조건입니다. 신탁공매에 입찰하기 전에는 최소한 부가가치세, 유의사항, 소송·채권보전현황, 면책조항, 대금 납부

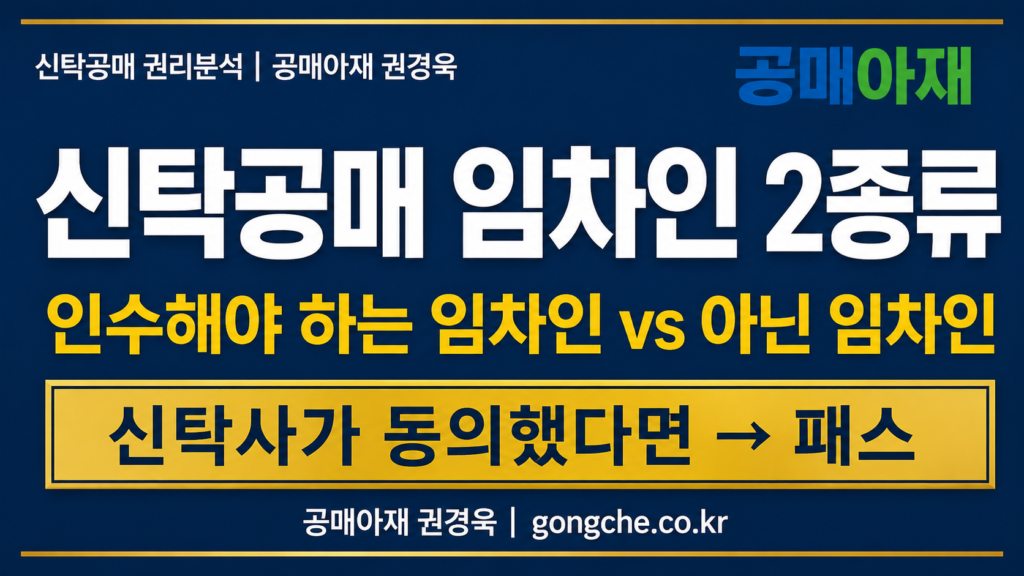

신탁공매 임차인 2종류는 전입일이 신탁등기일보다 빠른 임차인과 늦은 임차인으로 나누어 봐야 합니다. 신탁공매에서는 기준권리보다 전입일이 빠른지가 아니라, 전입일이 신탁등기일보다 빠른지와

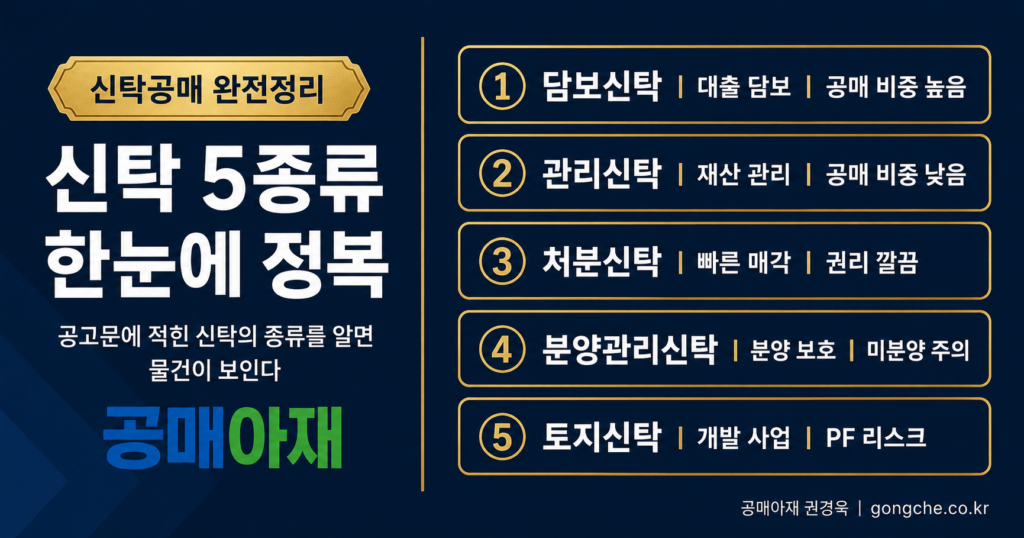

신탁공매 5종류는 담보신탁, 관리신탁, 처분신탁, 분양관리신탁, 토지신탁입니다. 공고문에 어떤 신탁인지 적혀 있는지에 따라 부가가치세, 임차인 판단, 명도 책임, 권리 정리

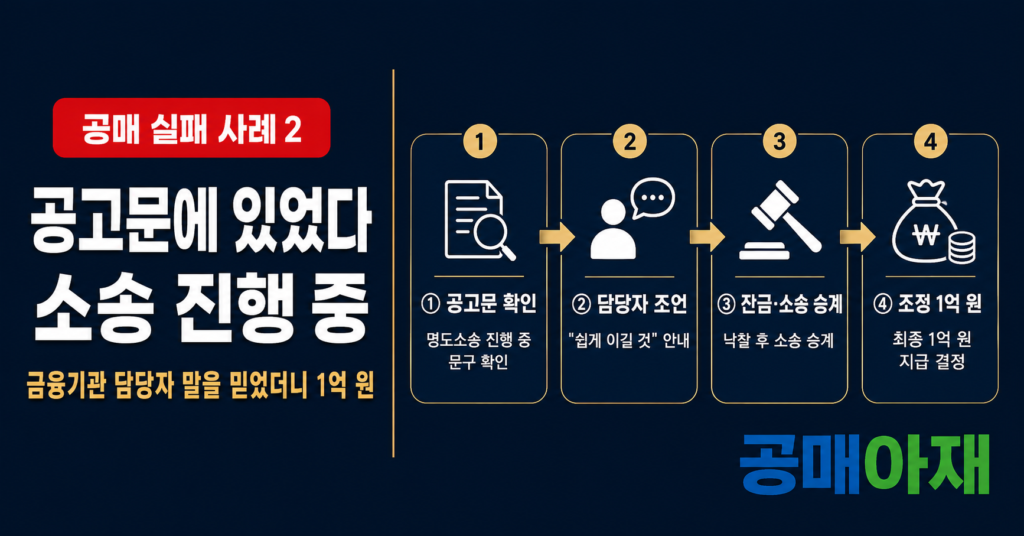

신탁공매 실패 사례에서 가장 위험한 문구는 작게 적혀 있습니다. 공고문 유의사항 한 줄, “소송 진행 중”, “유치권 주장”, “점유자 존재”라는

신탁공매란 신탁사가 신탁재산을 공고문 조건에 따라 매각하는 공매입니다. 온비드에 올라와도 법원경매나 압류공매처럼 공권력이 직접 매각하는 절차와는 다릅니다. 신탁공매는 신탁사와 매수인

공매 부가가치세는 모든 공매에서 발생하는 것이 아닙니다. 압류공매와 법원경매처럼 공권력에 의한 강제매각에서는 원칙적으로 부가가치세 문제가 생기지 않지만, 신탁공매·국유재산공매·공유재산공매처럼 매매계약 성격이